16 Марта 2021

Компании вернулись к увеличению инвестиций в иностранные активы

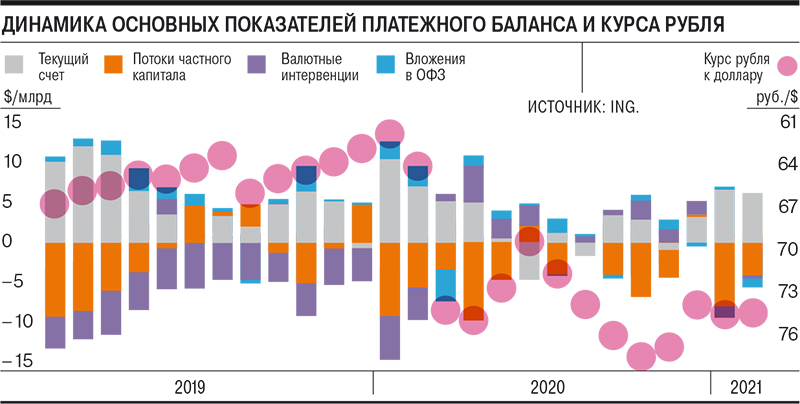

Платежный баланс и рубль не выиграли от роста цен на нефть в начале года. Причины — снижение объемов ее экспорта, вероятно, из-за дефицита на внутреннем рынке и более быстрое, чем ожидалось, восстановление товарного импорта, свидетельствуют данные ЦБ и ФТС. И хотя в феврале по сравнению с январем вывоз частного капитала из РФ уменьшился, в ЦБ отмечают, что компании после перерыва в 2020 году вернулись к наращиванию иностранных активов, что может свидетельствовать о росте неопределенности.

По предварительным оценкам Банка России, профицит сальдо текущих операций платежного баланса РФ в феврале ($6,3 млрд) оказался меньше, чем в январе ($6,8 млрд), тогда как цена барреля Brent за месяц взлетела на 12,7%. При прочих равных такой подскок цены должен был увеличить за месяц профицит текущего счета «минимум на $1 млрд», оценил Денис Порывай из Райффайзенбанка. Отсутствие позитивной реакции сальдо текущего счета на цену нефти объясняется снижением объема поставок в феврале, несмотря на увеличение квоты РФ в рамках сделки ОПЕК+, и неожиданно быстрым восстановлением импорта товаров, который, по данным ФТС, из стран дальнего зарубежья увеличился на 15,1%.

Снижение физических поставок нефти аналитики связывают в том числе с дефицитом топлива на внутреннем рынке, отмечая, что через систему «Транснефти» за рубеж было прокачано 14,5 млн тонн, на 11% ниже январского показателя. Между тем аналитики ING замечают, что низкий объем экспорта нефти противоречит более высоким, чем ожидалось, нефтяным доходам бюджета в феврале, о которых сообщил Минфин.

В то же время отток капитала в феврале ЦБ оценил в $4 млрд и в $8 млрд в январе против $14,7 млрд в январе—феврале 2020 года, что снизило давление на рубль. «Это неплохой результат на фоне сохраняющихся санкционных рисков, а также общего повышения волатильности на глобальных финансовых рынках»,— считают в Sberbank CIB. Между тем объем оттока за 12 месяцев, по оценке ING, в феврале составлял $45 млрд против профицита текущего счета за тот же период в $28 млрд, а комментарий ЦБ указывает на изменение структуры оттока.

«Для нас это является свидетельством ухудшения доверия к внутреннему рынку»,— отмечают в ING. В Райффайзенбанке добавляют, что в феврале, скорее всего, банки снизили вывоз капитала (в том числе из-за возросших покупок валюты Минфином), а корпоративный сектор сохранил объем вывоза на прежнем уровне. «Стоит отметить, что в отношении влияния на курс рубля важен именно вывоз капитала корпоративным сектором, который остается высоким. И пока мы не видим предпосылок для улучшения ситуации»,— отмечают там.

Сейчас номинальный курс рубля соответствует рублевой цене нефти порядка 4,6 тыс. руб. за баррель Brent, что близко к историческому максимуму (при текущей долларовой цене нефти) и на 10% выше равновесного уровня, оценили в Райффайзенбанке. «Это отклонение отражает главным образом риск введения жестких санкций, который, вероятно, будет присутствовать еще несколько месяцев, что лишает рубль потенциала для существенного укрепления»,— заключает Денис Порывай. В ING, в свою очередь, отмечают, что относительно сильные госфинансы позволяют российским активам выдерживать волатильность мирового рынка лучше, чем схожим странам на развивающихся и сырьевых рынках.